Dinero móvil: ¿Por qué los países más pobres prefieren hacer pagos por celular?

- El dinero móvil permite hacer transacciones de dinero a través de mensajes de texto sin necesidad de contar con una cuenta bancaria.

- Kenia es el país donde más se utiliza el dinero móvil.

- En el Perú, sólo el 9% de personas sabe sobre el dinero móvil según un estudio de VISA.

- Banca Móvil: El caso de Filipinas.

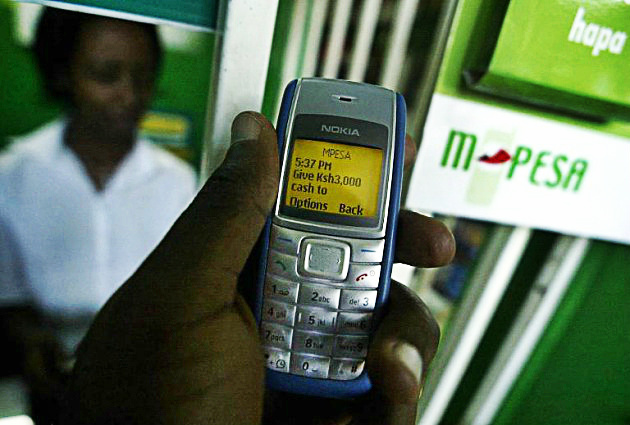

Más de 25 millones de kenianos vienen utilizando el dinero móvil desde hace 7 años, lo que equivale a las tres cuartas partes de la población keniana adulta. El año pasado, las transferencias de dinero móvil sumaron 24 mil millones de dólares, casi la mitad del PBI nacional. En un país donde casi la mitad de ciudadanos vive en condición de pobreza y casi la misma cantidad no tiene acceso a agua potable las cifras son más que sorprendentes. ¿Cómo llegó Kenia a consolidarse cómo el país donde más se usa el dinero móvil?

El origen del auge del dinero móvil en Kenia se remonta al año 2005 cuando la compañía de telefonía móvil Safaricom introdujo una modalidad que permitía a los usuarios regalar minutos de su saldo a otros teléfonos. La modalidad tuvo tal éxito que para el 2007 Safaricom lanzó el "M-Pesa", un servicio que funciona hasta hoy y permite enviar dinero a otros usuarios y que en poco tiempo se extendió a todo el país. Para el 2012 "M-Pesa" traspasó fronteras extendiéndose al África Oriental, Sudáfrica, India y Afganistán. Otros servicios similares vienen poniéndose en práctica en países como Filipinas donde el uso del dinero móvil también ha revolucionado el sistema de pagos.

Kenya, Tanzania, Botswana, Zimbabwe, Camerún y Filipinas son los países que más dinero mueven en las transacciones del tipo móvil. Las razones por las que el uso de dinero móvil goza de una mayor acogida entre los países más pobres tienen que ver con la baja presencia de instituciones bancarias en estos países y con el hecho que muchos de sus ciudadanos no poseen una cuenta bancaria debido a que las agencias se encuentran muy lejos de sus hogares o centros de trabajo. A estas razones habría que añadir la desconfianza en los bancos que responde en muchos casos al alto costo de las operaciones o del simple mantenimiento de una cuenta. Finalmente, el acceso a líneas celulares es tan popular, que para muchas personas es mucho más sencillo enviar el dinero vía mensaje de texto que tener que trasladarse a una lejana oficina para hacerlo.

En el Perú, el uso de dinero móvil es aún incipiente. Según un estudio de Visa sobre el tema en Latinoamérica, sólo el 9% de peruanos conocía de qué se trataba el dinero móvil, lo que correspondía a uno de los menores porcentajes de la región. Además, sólo el 0.1% del total de transacciones financieras se realizan a través del sistema de banca móvil. Sin embargo, según el mismo estudio, 1 de cada 3 peruanos estaría dispuesto a usar este servicio principalmente para el pago de servicios.

Las posibilidades de desarrollo de este sistema de pago son prometedoras en el país. El uso de celulares viene creciendo sostenidamente por encima del uso del teléfono fijo y muy por encima del número de personas bancarizadas. Este incremento en líneas se traslada también a zonas rurales, donde hay más personas que cuentan con un celular antes que con un teléfono fijo. A nivel nacional, más del 80% de familias posee al menos un celular con línea en servicio, lo que permitiría la adopción de este sistema de pagos. El dinero móvil es una gran alternativa para alcanzar a aquellos que aún no se encuentran bancarizados.